ADSL 2012: ÂŋHacia dónde vamos?

ADSL 2012: ÂŋHacia dónde vamos?

Una vez mÃĄs, y con este son cinco aÃąos, traemos a nuestra web la comparaciÃģn de los precios del ADSL en la UniÃģn Europea. EspaÃąa no avanza: - Por ancho de banda ofertado es el quinto con menor capacidad. - Por precio absoluto es el octavo mÃĄs caro. - Por precio relativo a la renta es el sexto mÃĄs caro.

Hemos vuelto a tomar los mismos proveedores de aÃąos anteriores. Aquà reproducimos la lista una vez mÃĄs:

SituaciÃģn econÃģmica

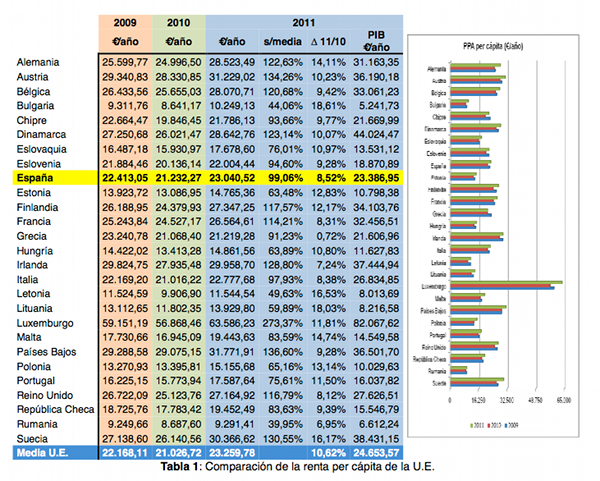

Hemos tomado una vez mÃĄs los datos que facilita el Fondo Monetario Internacional (PIB (PPA) per cÃĄpita estimado en 2011, en World Economic Outlook Database, Fondo Monetario Internacional). Sabemos que los datos que se muestran, y mÃĄs despuÃĐs del maremoto financiero de las intervenciones, van sorprender pero son los que hay. Traemos la definiciÃģn de la Paridad de poder adquisitivo, ya que es este el dato que estamos usando en las comparaciones:

Esto significa que a la hora calcular la riqueza de un paÃs no sÃģlo se tiene en cuenta el valor de los bienes y servicios generados por dicho paÃs teniÃĐndose tambiÃĐn en consideraciÃģn el coste de la vida. Esto puede llevar a datos sorprendentes como que mientras Grecia ha visto caer su PIB un 2,67%, su PPA ha crecido un 0,72% y la razÃģn sÃģlo se debe a la caÃda del nivel de vida en dicho paÃs. SerÃĄ por lo tanto interesante ver la evoluciÃģn de estos datos al final de este aÃąo 2012. El dato del PIB per cÃĄpita se incluye en la columna de la derecha dentro de la Tabla 1

Una vez aclarado este dato, o asà lo esperamos, analicemos los datos de la tabla. En el ÃĄmbito de la U.E. la renta ha crecido en 2011 una media del 10,62%; mirando los datos de nuestro paÃs vemos que este dato ha crecido un 8,52% y ahora equivale a poco mÃĄs del 99% de la media, siendo casi un 2% menos que en 2010. Los paÃses mÃĄs prÃģximos a EspaÃąa son los mismos, Francia e Italia, y la distancia con ambos se mantiene aproximadamente igual ya que estamos algo mÃĄs de 15 puntos tras el primero y 1,13 por delante del segundo.

EspaÃąa mantiene, en este aspecto, la posiciÃģn que ocupaba en 2011 siendo el decimosegundo paÃs de la U.E. por su nivel de renta y la distancia con respecto al mÃĄs rico se mantiene en el mismo rango que entonces, pasando de un 267% a un 276%. Lo que sigue siendo abismal es la diferencia entre los dos extremos de la tabla. Mientras cada luxemburguÃĐs disfruta de una renta anual de mÃĄs de 63.000 ? (casi 10,5 millones de pesetas), la renta en RumanÃa supera en poco los 9.000 ? (poco mÃĄs de 1,5 millones de pesetas).

Las conexiones

Igual que en aÃąos anteriores se habÃan observado variaciones en las condiciones de las ofertas, este aÃąo son menos los cambios que han habido en lo que se refiere a las propiedades de dichas conexiones. Sin embargo, tras consultar las webs de los diversos proveedores, hay que destacar que es muy raro encontrarse dentro del mercado residencial ofertas que no incluyan las llamadas al menos nacionales. Es mÃĄs: la tendencia de todos los proveedores es hacia los paquetes mÚltiples, los trÃos del proveedor espaÃąol, incluyendo conexiÃģn por banda ancha, llamadas, televisiÃģn y, en muchos casos, internet mÃģvil mediante mÃģdem USB.

En lo que se refiere a la inclusiÃģn de las llamadas dentro del precio final tal vez el caso mÃĄs llamativo es el de BÃĐlgica: en esos 45 ?/mes se incluyen las llamadas al propio paÃs y otros 52 destinos internacionales; en varios casos, detallados en su web2, estÃĄn incluidas las llamadas tanto a lÃneas fijas como mÃģviles a, por ejemplo, Estados Unidos, CanadÃĄ o China.

Por otra parte es cada vez mÃĄs frecuente encontrarnos con limitaciones en el trÃĄfico. Por citar tres ejemplos:

* BÃĐlgica: De la misma forma que es la compaÃąÃa que tiene la cobertura mÃĄs amplia en llamadas sÃģlo permite un trÃĄfico de 40 Gb/mes; el exceso de este trÃĄfico se paga a 1,21 Euros/Gb hasta un mÃĄximo de 80 Gb/mes. Superada esta cantidad se reduce el ancho de banda de bajada.

* Malta: El proveedor maltÃĐs limita el trÃĄfico a 150 Gb/mes en la conexiÃģn analizada y no indica si superada esta cifra se factura al margen o se limitan las condiciones de uso.

* Portugal: Nuestros vecinos ibÃĐricos establecen un lÃmite de navegaciÃģn de 30 Gb/mes para determinados casos, cobrÃĄndose el exceso a 1,65 Euros/100 Mb; ofrecen tambiÃĐn la posibilidad de eliminar este tipo de limitaciÃģn con el abono de 8,20 Euros/mes.

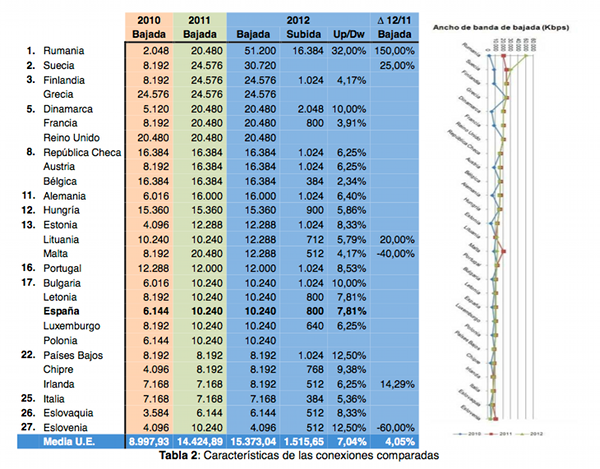

Hay que destacar que este aÃąo han habido todavÃa menos variaciones que el pasado en la oferta tÃĐcnica, al margen como ya hemos indicado de los paquetes mÚltiples. De los 27 paÃses de la U.E. Únicamente seis han modificado su oferta, y de estos en dos casos ha sido para rebajarla y de forma notable: Malta, que pasa a ofrecer 12 Mb en vez 20, y Eslovenia que ha rebajado su oferta de 10 a 4 Mb. Esto no significa que estos proveedores no cuenten con otras conexiones mÃĄs capaces (Eslovenia, por ejemplo, mantiene la conexiÃģn simÃĐtrica de 100 Mb mediante fibra Ãģptica) pero hemos de recordar que hemos buscado, dentro de lo posible, la de precio mÃĄs prÃģximo a la oferta espaÃąola.

Entre los cuatro que han aumentado su oferta cabe destacar una vez mÃĄs a Rumania; si el aÃąo pasado multiplicÃģ por 10 el ancho de banda, en este aÃąo ha mÃĄs que doblado el mismo hasta los 50 Mb. MÃĄs aun: el ancho de banda en sentido cliente/red ha pasado a ser de 16 Mb, mÃĄs que la capacidad de descarga de casi todos los operadores.

Como la mayorÃa EspaÃąa mantiene la oferta tanto en caracterÃsticas como en precio y se sitÚa ahora en el puesto 17 y pasa a ser la quinta conexiÃģn mÃĄs lenta ofertada. Comparando con la media podemos ver que la conexiÃģn espaÃąola estÃĄ por debajo en propiedades (un 50% menos de bajada y un 90% de subida), si bien la relaciÃģn entre ambos caudales estÃĄ algo por encima de esa media.

Los precios

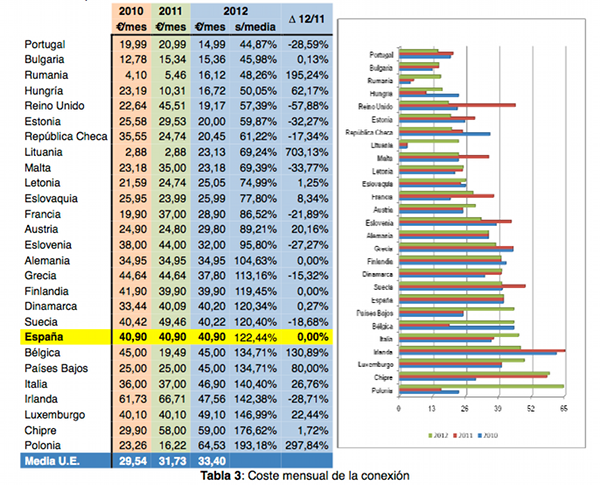

Vamos con lo que nos duele de veras: el coste mensual del acceso. Estos son los datos:

En este aspecto es donde menos estabilidad ha habido ya que sÃģlo cinco paÃses, entre ellos EspaÃąa, no han modificado el precio o ha sido de forma anecdÃģtica (menos de un 1%). En este terreno hay para todos los gustos: Desde quien ha rebajado de forma notable, como BT en el Reino Unido (casi un 58%) hasta quien ha disparado las conexiones de forma que podrÃa decirse escandalosa, como es el caso de Lituania que ha multiplicado el coste casi por 12.

DetengÃĄmonos en estos datos. El coste medio de la conexiÃģn es de 33,40 Euros/mes lo que significa un aumento del 5,26% respecto a 2011; con este dato 13 paÃses estÃĄn por encima de dicha media, entre ellos el nuestro; el resto, incluso Lituania a pesar de la salvaje subida, se encuentran por debajo de ese dato. La conexiÃģn mÃĄs barata en tÃĐrminos absolutos es la de Portugal que ha pasado a costar 14,99 Euros/mes y la mÃĄs cara la de Polonia que se ha multiplicado por cuatro hasta los 64,53 Euros/mes.

Con estos datos el acceso que pagamos los espaÃąoles se ha convertido en el octavo mÃĄs caro entre los de la muestra.

Los costes relativos

Este aspecto es todavÃa mÃĄs revelador de lo que de verdad nos cuesta pagar las cosas en un paÃs. ÂŋQuÃĐ dÃa no escuchamos en las noticias que, por ejemplo, la gasolina en EspaÃąa es mÃĄs barata que en Francia o Alemania a pesar de costar ya 1,50 Euros/l ? Lo que no dicen ni los periodistas ni los polÃticos de turno es cuanto le cuesta a un espaÃąol pagar determinado servicio en tÃĐrminos de renta y cuanto a un alemÃĄn o a un britÃĄnico.

ÂŋCuÃĄnto tenemos que gastar en pagar la conexiÃģn? Porque, como indicÃĄbamos antes, no es lo mismo que un espaÃąol tenga que pagar 40,90 Euros a que tenga que hacerlo un sueco.

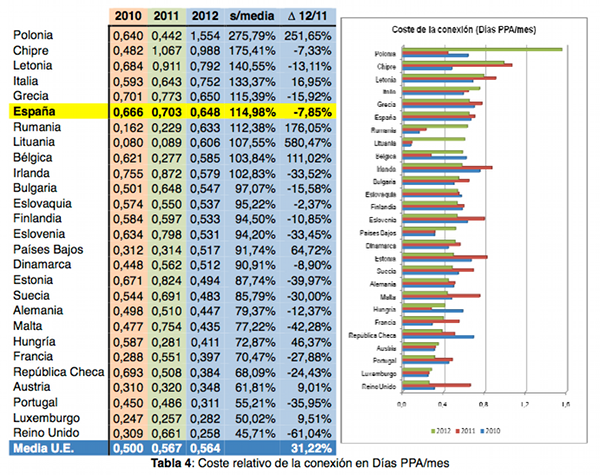

En tÃĐrminos relativos a la renta disponible la conexiÃģn analizada de TelefÃģnica es la sexta mÃĄs cara de las vistas; se mantiene en esta posiciÃģn con respecto al aÃąo pasado y se ha mejorado ya que hemos pasado de costarnos algo mÃĄs de 0,7 dÃas a 0,648, abaratÃĄndose el acceso alrededor de un 8% en tÃĐrminos de renta.

Si comparamos con conexiones de coste absoluto similar (entre 40 y 45 Euros/mes) vemos algo muy desagradable: Un finÃĐs paga por su conexiÃģn 39,90 Euros/mes, sÃģlo uno menos que nosotros; pero mientras nosotros necesitamos mÃĄs de 15 horas de un dÃa para pagarnos el acceso, a ellos les basta con menos de 13 horas. Esto significa que un residente en estos paÃses disponen de mÃĄs renta para otros fines. Y si nos comparamos con Luxemburgo o el Reino Unido la situaciÃģn es para echarse a llorar ya que un britÃĄnico precisa de poco mÃĄs de 6 horas de su renta para pagar un acceso que ademÃĄs es el doble de capaz que el nuestro: menos de la mitad que a nosotros.

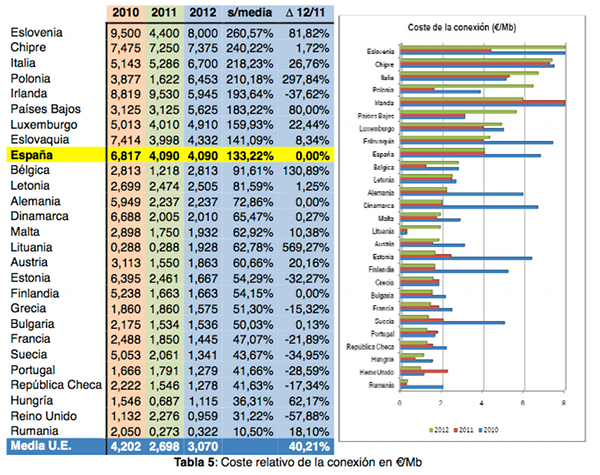

Veamos otra comparaciÃģn, el coste relativo del ancho de banda.

Por extraÃąo que parezca no es la misma tabla de antes; simplemente: hagamos lo que hagamos EspaÃąa encabeza estas estadÃsticas. Lo malo es que encabezar estas estadÃsticas indica que nuestras conexiones son caras, muy caras. En el caso del coste por Mb de ancho de banda mejoramos con respecto al anterior dato: del 8o al 9o puesto; la conexiÃģn espaÃąola estÃĄ un tercio por encima de la media y eso a pesar que el precio medio se ha incrementado en un 40%. En este dato ha habido variaciones importantes, como es el caso de Polonia o Lituania; sin embargo, y a pesar de ello, el puesto de EspaÃąa en esta clasificaciÃģn ha mejorado escasamente ya que el aÃąo pasado era el quinto mÃĄs caro.

Conclusiones

Estamos tan hartos de repetir aÃąo tras aÃąo lo mismo que parece inÚtil volver a escribir lo mismo.

- Por ancho de banda ofertado es el quinto con menor capacidad.

- Por precio absoluto es el octavo mÃĄs caro.

- Por precio relativo a la renta es el sexto mÃĄs caro.

El acceso en EspaÃąa a las conexiones ADSL es caro, tanto en tÃĐrminos absolutos como relativos. Se ha mejorado en calidad de la conexiÃģn pero no al ritmo que serÃa deseable. De acuerdo que el precio bÃĄsico se ve modificado muchas veces por ofertas o condiciones especiales pero no es asumible como precio final ya que implica cumplir unas condiciones ajenas a las del acceso a la red.

Y seguimos insistiendo, aunque suene a disco rayado: Con estas condiciones de acceso difÃcilmente se darÃĄ un impulso real a la AdministraciÃģn electrÃģnica o el teletrabajo. EspaÃąa sigue con un problema que ya estÃĄ enquistado: la inmensa mayorÃa de los operadores y proveedores se limitan a revender el producto de otra empresa y no arriesgan ni invierten en desarrollos propios.

TodavÃa la banda ancha convencional no es accesible a la totalidad de abonados cuando ya empiezan a llegar nuevos modelos de conexiÃģn como puede ser la tecnologÃa FTTH que TelefÃģnica ya oferta en algunos municipios. Es muy importante que se continÚe con el desarrollo tecnolÃģgico pero es todavÃa mÃĄs importante que la banda ancha llegue en unas condiciones tÃĐcnicas y econÃģmicas a todos y que exista un competencia real en este campo.

Y es lamentable que desde las instituciones sÃģlo se hayan hecho tÃmidos intentos de impulsar este progreso; el haber declarado la banda ancha como parte del servicio universal se llevaba reclamando aÃąos desde esta AsociaciÃģn, pero fijar el mÃnimo en un1 Mbps cuando prÃĄcticamente ningÚn operador oferta ya menos de 3 Mbps suena a compadreo con las compaÃąÃas.

La AdministraciÃģn se debe exigir que el despliegue de la red se haga de forma rÃĄpida y eficaz, que las rebajas en el precio mayorista de la banda ancha se trasladen a los clientes finales; tambiÃĐn ha de fijar el Ministerio un mÃnimo de calidad, algo que en su dÃa existÃa y no sabemos muy bien porquÃĐ fue eliminado.

Angel Matilla, miembro Junta Directiva AsociaciÃģn de Internautas

SituaciÃģn econÃģmica

Hemos tomado una vez mÃĄs los datos que facilita el Fondo Monetario Internacional (PIB (PPA) per cÃĄpita estimado en 2011, en World Economic Outlook Database, Fondo Monetario Internacional). Sabemos que los datos que se muestran, y mÃĄs despuÃĐs del maremoto financiero de las intervenciones, van sorprender pero son los que hay. Traemos la definiciÃģn de la Paridad de poder adquisitivo, ya que es este el dato que estamos usando en las comparaciones:

La paridad del poder adquisitivo (PPA) es el ajuste econÃģmico para comparar de una manera realista el nivel de vida entre distintos paÃses, atendiendo al producto interno bruto per cÃĄpita en tÃĐrminos del coste de vida en cada paÃs.

Esto significa que a la hora calcular la riqueza de un paÃs no sÃģlo se tiene en cuenta el valor de los bienes y servicios generados por dicho paÃs teniÃĐndose tambiÃĐn en consideraciÃģn el coste de la vida. Esto puede llevar a datos sorprendentes como que mientras Grecia ha visto caer su PIB un 2,67%, su PPA ha crecido un 0,72% y la razÃģn sÃģlo se debe a la caÃda del nivel de vida en dicho paÃs. SerÃĄ por lo tanto interesante ver la evoluciÃģn de estos datos al final de este aÃąo 2012. El dato del PIB per cÃĄpita se incluye en la columna de la derecha dentro de la Tabla 1

Una vez aclarado este dato, o asà lo esperamos, analicemos los datos de la tabla. En el ÃĄmbito de la U.E. la renta ha crecido en 2011 una media del 10,62%; mirando los datos de nuestro paÃs vemos que este dato ha crecido un 8,52% y ahora equivale a poco mÃĄs del 99% de la media, siendo casi un 2% menos que en 2010. Los paÃses mÃĄs prÃģximos a EspaÃąa son los mismos, Francia e Italia, y la distancia con ambos se mantiene aproximadamente igual ya que estamos algo mÃĄs de 15 puntos tras el primero y 1,13 por delante del segundo.

EspaÃąa mantiene, en este aspecto, la posiciÃģn que ocupaba en 2011 siendo el decimosegundo paÃs de la U.E. por su nivel de renta y la distancia con respecto al mÃĄs rico se mantiene en el mismo rango que entonces, pasando de un 267% a un 276%. Lo que sigue siendo abismal es la diferencia entre los dos extremos de la tabla. Mientras cada luxemburguÃĐs disfruta de una renta anual de mÃĄs de 63.000 ? (casi 10,5 millones de pesetas), la renta en RumanÃa supera en poco los 9.000 ? (poco mÃĄs de 1,5 millones de pesetas).

Las conexiones

Igual que en aÃąos anteriores se habÃan observado variaciones en las condiciones de las ofertas, este aÃąo son menos los cambios que han habido en lo que se refiere a las propiedades de dichas conexiones. Sin embargo, tras consultar las webs de los diversos proveedores, hay que destacar que es muy raro encontrarse dentro del mercado residencial ofertas que no incluyan las llamadas al menos nacionales. Es mÃĄs: la tendencia de todos los proveedores es hacia los paquetes mÚltiples, los trÃos del proveedor espaÃąol, incluyendo conexiÃģn por banda ancha, llamadas, televisiÃģn y, en muchos casos, internet mÃģvil mediante mÃģdem USB.

En lo que se refiere a la inclusiÃģn de las llamadas dentro del precio final tal vez el caso mÃĄs llamativo es el de BÃĐlgica: en esos 45 ?/mes se incluyen las llamadas al propio paÃs y otros 52 destinos internacionales; en varios casos, detallados en su web2, estÃĄn incluidas las llamadas tanto a lÃneas fijas como mÃģviles a, por ejemplo, Estados Unidos, CanadÃĄ o China.

Por otra parte es cada vez mÃĄs frecuente encontrarnos con limitaciones en el trÃĄfico. Por citar tres ejemplos:

* BÃĐlgica: De la misma forma que es la compaÃąÃa que tiene la cobertura mÃĄs amplia en llamadas sÃģlo permite un trÃĄfico de 40 Gb/mes; el exceso de este trÃĄfico se paga a 1,21 Euros/Gb hasta un mÃĄximo de 80 Gb/mes. Superada esta cantidad se reduce el ancho de banda de bajada.

* Malta: El proveedor maltÃĐs limita el trÃĄfico a 150 Gb/mes en la conexiÃģn analizada y no indica si superada esta cifra se factura al margen o se limitan las condiciones de uso.

* Portugal: Nuestros vecinos ibÃĐricos establecen un lÃmite de navegaciÃģn de 30 Gb/mes para determinados casos, cobrÃĄndose el exceso a 1,65 Euros/100 Mb; ofrecen tambiÃĐn la posibilidad de eliminar este tipo de limitaciÃģn con el abono de 8,20 Euros/mes.

Hay que destacar que este aÃąo han habido todavÃa menos variaciones que el pasado en la oferta tÃĐcnica, al margen como ya hemos indicado de los paquetes mÚltiples. De los 27 paÃses de la U.E. Únicamente seis han modificado su oferta, y de estos en dos casos ha sido para rebajarla y de forma notable: Malta, que pasa a ofrecer 12 Mb en vez 20, y Eslovenia que ha rebajado su oferta de 10 a 4 Mb. Esto no significa que estos proveedores no cuenten con otras conexiones mÃĄs capaces (Eslovenia, por ejemplo, mantiene la conexiÃģn simÃĐtrica de 100 Mb mediante fibra Ãģptica) pero hemos de recordar que hemos buscado, dentro de lo posible, la de precio mÃĄs prÃģximo a la oferta espaÃąola.

Entre los cuatro que han aumentado su oferta cabe destacar una vez mÃĄs a Rumania; si el aÃąo pasado multiplicÃģ por 10 el ancho de banda, en este aÃąo ha mÃĄs que doblado el mismo hasta los 50 Mb. MÃĄs aun: el ancho de banda en sentido cliente/red ha pasado a ser de 16 Mb, mÃĄs que la capacidad de descarga de casi todos los operadores.

Como la mayorÃa EspaÃąa mantiene la oferta tanto en caracterÃsticas como en precio y se sitÚa ahora en el puesto 17 y pasa a ser la quinta conexiÃģn mÃĄs lenta ofertada. Comparando con la media podemos ver que la conexiÃģn espaÃąola estÃĄ por debajo en propiedades (un 50% menos de bajada y un 90% de subida), si bien la relaciÃģn entre ambos caudales estÃĄ algo por encima de esa media.

Los precios

Vamos con lo que nos duele de veras: el coste mensual del acceso. Estos son los datos:

En este aspecto es donde menos estabilidad ha habido ya que sÃģlo cinco paÃses, entre ellos EspaÃąa, no han modificado el precio o ha sido de forma anecdÃģtica (menos de un 1%). En este terreno hay para todos los gustos: Desde quien ha rebajado de forma notable, como BT en el Reino Unido (casi un 58%) hasta quien ha disparado las conexiones de forma que podrÃa decirse escandalosa, como es el caso de Lituania que ha multiplicado el coste casi por 12.

DetengÃĄmonos en estos datos. El coste medio de la conexiÃģn es de 33,40 Euros/mes lo que significa un aumento del 5,26% respecto a 2011; con este dato 13 paÃses estÃĄn por encima de dicha media, entre ellos el nuestro; el resto, incluso Lituania a pesar de la salvaje subida, se encuentran por debajo de ese dato. La conexiÃģn mÃĄs barata en tÃĐrminos absolutos es la de Portugal que ha pasado a costar 14,99 Euros/mes y la mÃĄs cara la de Polonia que se ha multiplicado por cuatro hasta los 64,53 Euros/mes.

Con estos datos el acceso que pagamos los espaÃąoles se ha convertido en el octavo mÃĄs caro entre los de la muestra.

Los costes relativos

Este aspecto es todavÃa mÃĄs revelador de lo que de verdad nos cuesta pagar las cosas en un paÃs. ÂŋQuÃĐ dÃa no escuchamos en las noticias que, por ejemplo, la gasolina en EspaÃąa es mÃĄs barata que en Francia o Alemania a pesar de costar ya 1,50 Euros/l ? Lo que no dicen ni los periodistas ni los polÃticos de turno es cuanto le cuesta a un espaÃąol pagar determinado servicio en tÃĐrminos de renta y cuanto a un alemÃĄn o a un britÃĄnico.

ÂŋCuÃĄnto tenemos que gastar en pagar la conexiÃģn? Porque, como indicÃĄbamos antes, no es lo mismo que un espaÃąol tenga que pagar 40,90 Euros a que tenga que hacerlo un sueco.

En tÃĐrminos relativos a la renta disponible la conexiÃģn analizada de TelefÃģnica es la sexta mÃĄs cara de las vistas; se mantiene en esta posiciÃģn con respecto al aÃąo pasado y se ha mejorado ya que hemos pasado de costarnos algo mÃĄs de 0,7 dÃas a 0,648, abaratÃĄndose el acceso alrededor de un 8% en tÃĐrminos de renta.

Si comparamos con conexiones de coste absoluto similar (entre 40 y 45 Euros/mes) vemos algo muy desagradable: Un finÃĐs paga por su conexiÃģn 39,90 Euros/mes, sÃģlo uno menos que nosotros; pero mientras nosotros necesitamos mÃĄs de 15 horas de un dÃa para pagarnos el acceso, a ellos les basta con menos de 13 horas. Esto significa que un residente en estos paÃses disponen de mÃĄs renta para otros fines. Y si nos comparamos con Luxemburgo o el Reino Unido la situaciÃģn es para echarse a llorar ya que un britÃĄnico precisa de poco mÃĄs de 6 horas de su renta para pagar un acceso que ademÃĄs es el doble de capaz que el nuestro: menos de la mitad que a nosotros.

Veamos otra comparaciÃģn, el coste relativo del ancho de banda.

Por extraÃąo que parezca no es la misma tabla de antes; simplemente: hagamos lo que hagamos EspaÃąa encabeza estas estadÃsticas. Lo malo es que encabezar estas estadÃsticas indica que nuestras conexiones son caras, muy caras. En el caso del coste por Mb de ancho de banda mejoramos con respecto al anterior dato: del 8o al 9o puesto; la conexiÃģn espaÃąola estÃĄ un tercio por encima de la media y eso a pesar que el precio medio se ha incrementado en un 40%. En este dato ha habido variaciones importantes, como es el caso de Polonia o Lituania; sin embargo, y a pesar de ello, el puesto de EspaÃąa en esta clasificaciÃģn ha mejorado escasamente ya que el aÃąo pasado era el quinto mÃĄs caro.

Conclusiones

Estamos tan hartos de repetir aÃąo tras aÃąo lo mismo que parece inÚtil volver a escribir lo mismo.

- Por ancho de banda ofertado es el quinto con menor capacidad.

- Por precio absoluto es el octavo mÃĄs caro.

- Por precio relativo a la renta es el sexto mÃĄs caro.

El acceso en EspaÃąa a las conexiones ADSL es caro, tanto en tÃĐrminos absolutos como relativos. Se ha mejorado en calidad de la conexiÃģn pero no al ritmo que serÃa deseable. De acuerdo que el precio bÃĄsico se ve modificado muchas veces por ofertas o condiciones especiales pero no es asumible como precio final ya que implica cumplir unas condiciones ajenas a las del acceso a la red.

Y seguimos insistiendo, aunque suene a disco rayado: Con estas condiciones de acceso difÃcilmente se darÃĄ un impulso real a la AdministraciÃģn electrÃģnica o el teletrabajo. EspaÃąa sigue con un problema que ya estÃĄ enquistado: la inmensa mayorÃa de los operadores y proveedores se limitan a revender el producto de otra empresa y no arriesgan ni invierten en desarrollos propios.

TodavÃa la banda ancha convencional no es accesible a la totalidad de abonados cuando ya empiezan a llegar nuevos modelos de conexiÃģn como puede ser la tecnologÃa FTTH que TelefÃģnica ya oferta en algunos municipios. Es muy importante que se continÚe con el desarrollo tecnolÃģgico pero es todavÃa mÃĄs importante que la banda ancha llegue en unas condiciones tÃĐcnicas y econÃģmicas a todos y que exista un competencia real en este campo.

Y es lamentable que desde las instituciones sÃģlo se hayan hecho tÃmidos intentos de impulsar este progreso; el haber declarado la banda ancha como parte del servicio universal se llevaba reclamando aÃąos desde esta AsociaciÃģn, pero fijar el mÃnimo en un1 Mbps cuando prÃĄcticamente ningÚn operador oferta ya menos de 3 Mbps suena a compadreo con las compaÃąÃas.

La AdministraciÃģn se debe exigir que el despliegue de la red se haga de forma rÃĄpida y eficaz, que las rebajas en el precio mayorista de la banda ancha se trasladen a los clientes finales; tambiÃĐn ha de fijar el Ministerio un mÃnimo de calidad, algo que en su dÃa existÃa y no sabemos muy bien porquÃĐ fue eliminado.

Angel Matilla, miembro Junta Directiva AsociaciÃģn de Internautas